國有土地產生溫室氣體「減量額度」定義及屬性之探討

因應氣候環境變遷,全球已有多國提出「2050 淨零排放」的宣示與行動,蔡總統亦於 110 年 4 月 22 日世界地球日宣示,2050 淨零轉型是全世界的目標,也是臺灣的目標。為推動 2050 淨零轉型政策,環境部等相關部會陸續提出執行策略與方案,行政院亦多次邀集相關部會召開淨零議題研商會議逐步推動。

行政院 112 年 9 月 6 日會議中農業部報告「自然碳匯規劃辦理情形」時提出「國有土地產生之碳權歸屬」議題,會議決議請環境部評估於適當之子法內明確「碳權」之用詞定義後,再由財政部依國有財產法(下稱國產法)之規定進行認定。行政院 112 年 12 月 5 日會議再次就上述議題,請財政部依「國有土地使用權屬」思維進行研議。財政部(本署主政)為釐清碳權定義及是否屬國產法第 3 條第 1 項第 4 款規定之權利財產等事宜,爰依行政院上述會議決議召開會議研商。

財政部於 113 年 1 月 18 日邀集行政院能源及減碳辦公室、環境部等機關召開會議研商,會中確認減量額度之定義及屬性並釐清國有土地產生之減量額度歸屬,獲致結論略如下:

- 減量額度之定義及屬性

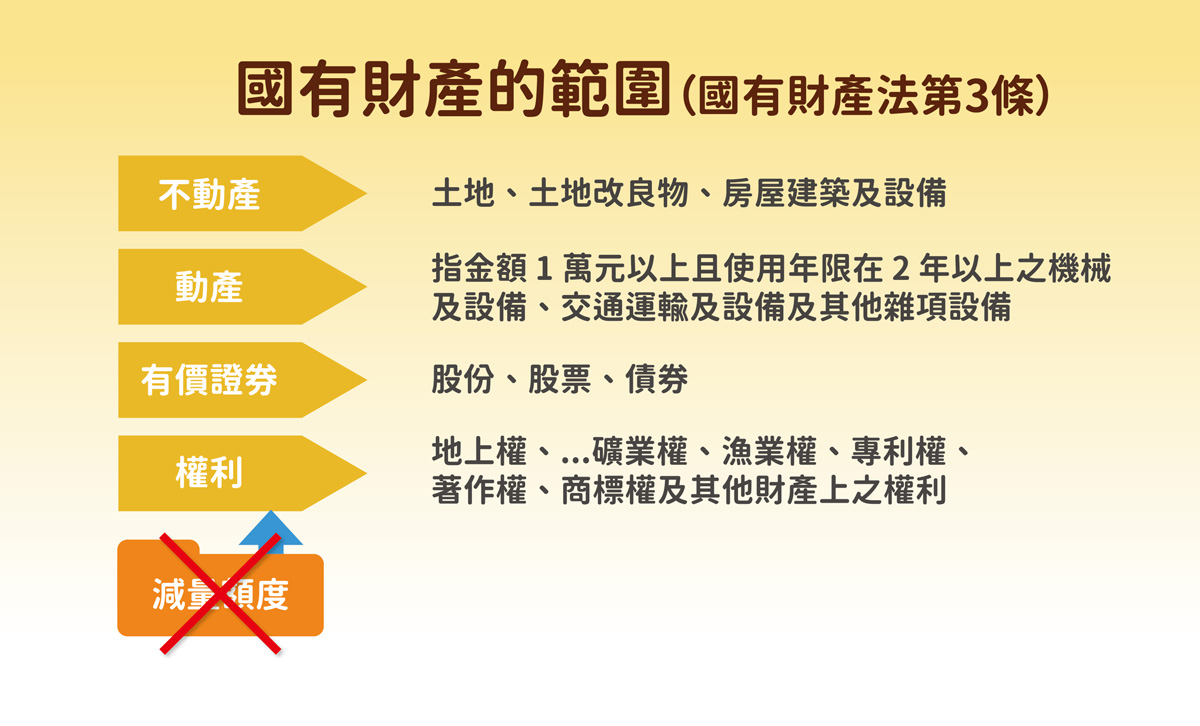

氣候變遷因應法(下稱氣候法)第 3 條第 13 款規定之「減量額度」即民間俗稱之「碳權」,該減量額度係依氣候法所為行政管制措施而衍生經認可之公法上權益,與國產法規定之「權利」屬性不同,非屬國產法第 3 條第 1 項第 4 款規定之「權利」財產。故國有土地產生之「減量額度」,非屬國產法定義之國有「權利」財產。

- 國有土地產生之減量額度歸屬

國有土地由管理機關基於契約關係提供使用人造林使用,所產生之減量額度歸屬,回歸契約約定;倘契約未約定,考量該減量額度係基於使用人植林生產投入所獲利益,非機關與使用人共同經營,歸屬使用人取得。

考量氣候法及相關子法已明定減量額度之名詞定義,「碳權」一詞係我國國內俗稱,混用於多種溫室氣體排放管理制度中,國際並無此用語,為避免外界混淆,本署已依行政院能源及減碳辦公室建議於網站建立「因應氣候變遷國有土地減量額度問答」專區放置相關問答供參,以利各機關瞭解國有土地產生減量額度定義及屬性,並助於日後減量額度相關案件推動與執行,與世界同步達成淨零排放目標。