疫情別擔心,持續減租好安心

因應嚴重特殊傳染性肺炎疫情持續影響,本署為減輕民眾及企業負擔,就經管國有非公用不動產辦理出租、委託經營、自行設定地上權、共同改良利用案件,及各機關經管國有公用不動產依國有財產法第 28 條但書及財政部訂頒「國有公用不動產收益原則」規定收益案件,循序陳報行政院或財政部核定 111 年 7 月至 12 月之租金減收緩繳措施如下︰

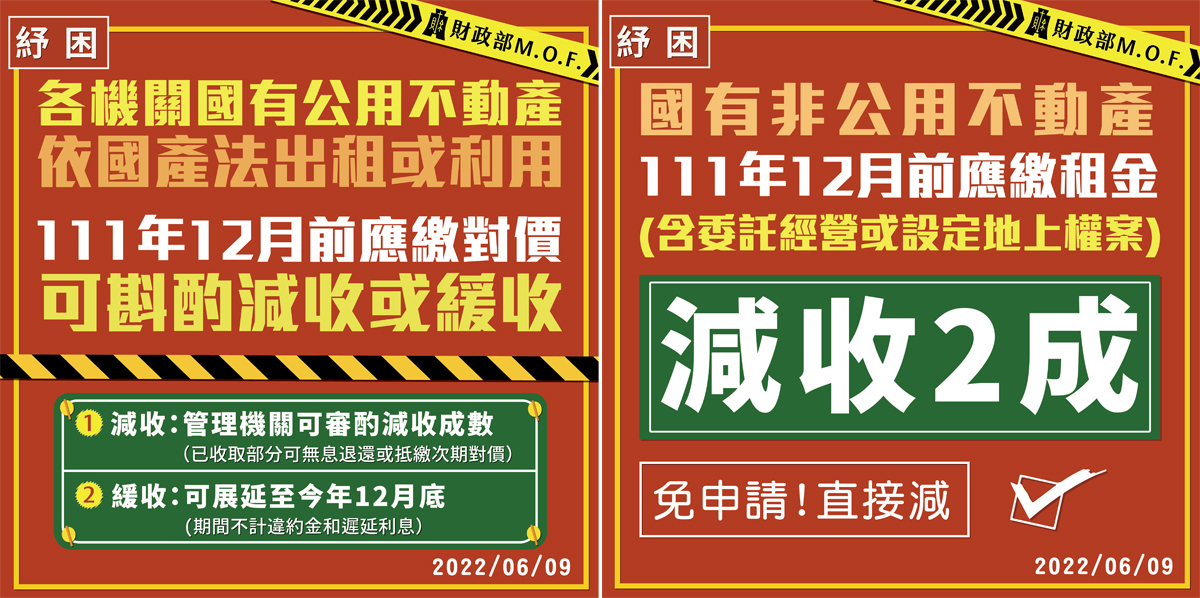

一、國有非公用不動產:

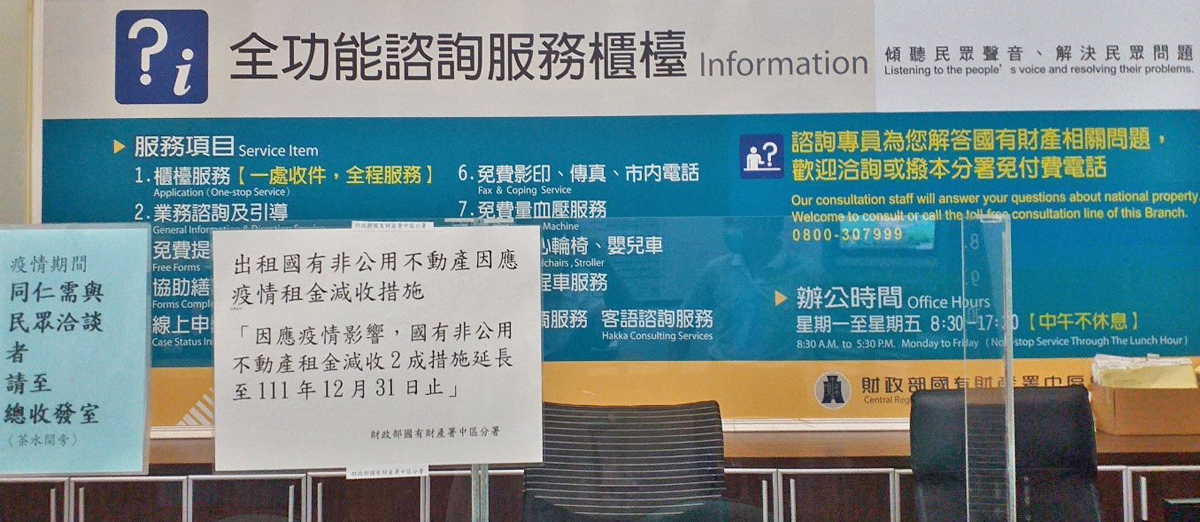

(一)行政院核定出租不動產租金減收2成,由本署各分署(辦事處)主動扣減租金,承租人無須提出申請,簡政便民,並持續透由多元管道宣導,如發布新聞稿、機關門首 LED 跑馬燈、機關公布欄、財政部及本署官網等地點公布相關訊息,以利民眾知悉。

(二)財政部同意委託經營、自行設定地上權等案件應收租金(含經營權利金及地租等)減收2成。至共同改良利用案件,由目的事業主管機關自行斟酌減收成數,惟撥付予本署各分署租金不得低於應繳稅費。

二、國有公用不動產:財政部核定依國有財產法規定收益案件,應收取租金、利用費(下稱應繳對價),由管理機關自行斟酌個案情形減收或緩收:

(一) 減收:管理機關得審酌減收成數,減收後應繳對價不低於管理機關實際負擔稅費;同意減收前已收取部分,得無息退還或抵繳次期對價。

(二) 緩收:合法使用權人有緩繳應繳對價需求者,得申請展延至111年底前繳清,期間免計收違約金及遲延利息。

(三) 管理機關自行收取之權利金等其他對價:得本權責處理減收或緩收事宜。

自 109 年迄今,辦理本署經管國有非公用不動產及各機關經管國有公用不動產租金減收措施成果如下︰

一、 國有非公用不動產:出租租金、委託經營及自行設定地上權之租金及經營權利金,合計減收約新臺幣(下同) 21.58 億元。

二、國有公用不動產:依國有財產法或其他法律出租案件租金減收約 14.23 億元。